2025 жылы елдегі жалпы несие көлемінің 45%-ы жеке тұтыну мақсатында алынған. Оның ішінде – тұрмыстық техника, телефон мен автокөлік сатып алу. Ал Ұлттық банк дерегінше, жалпы несиелік қарыз 19 триллион теңгеден асып отыр. Бұл халықтың әл-ауқатының көрсеткіші, деп хабарлайды BAQ.KZ тілшісі.

Қазір қоғамдағы он адамның тоғызында айфон, қымбат киім, сағат тағы басқасы табыла кетеді. Тіпті, бұрындары арман болып көрінетін шетелге екінің бірі жылына екі реттен шығып жатады. Бұны табысы жоқ адамдардан да байқауға болады. Қымбат дүние артында жатқан қомақты қарыз туралы зерттеп көрдік.

Бір қарасаң, қоғамның әл-ауқаты артып жатыр дерсіз. Шын мәнінде, астарында «жалған байлық» деп аталатын жаңа экономикалық құбылыс жасырылған. «Жалған байлық» дегеніміз – ақшасы болмаса да, несие алып, бай көріну, яғни иллюзия.

Сандар не дейді?

Өткен аптада Мәжілісте Қаржы нарығын реттеу және дамыту агенттігінің төрағасы Мәдина Әбілқасымова да несиенің өсімі туралы баяндаған еді.

Өткен жылы тұтынушылық несиелердің өсуі 33,5%-ды құраса, биыл бұл көрсеткіш 17-17,8% деңгейге өсті. Тұтынушылық несиелердің 25%-ын құрайтын автокредиттеу биыл 35%-ға өсті. Қабылданған заңның нақты нәтижесі Кепілсіз тұтынушылық несиелердің 12,7%-ға төмендегенін көрсетті, – деді ол.

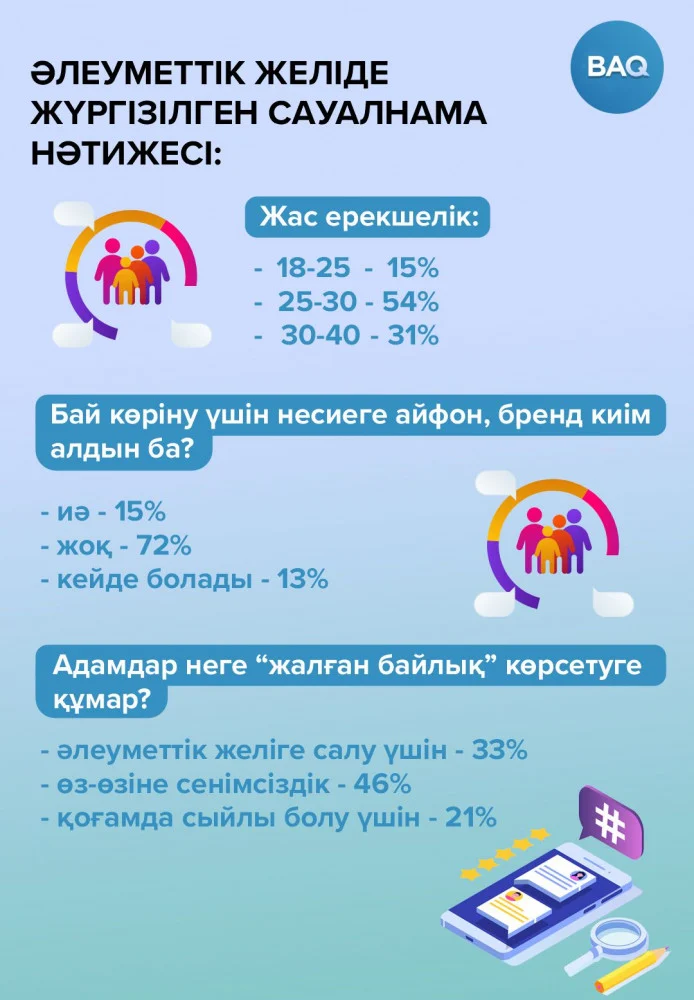

Әлеуметтік желіде жүргізген сауалнамаға сәйкес, елімізде 18-25 жас аралығында адамның несиені осы феноменге негіздеп алғанын және 30-40 жастағы адамдар үшін шынайылық маңызды екенін аңғаруға болады. Сонымен қатар, сауалнамадағы сандар азаматтардың не себепті тұтынушылық несиені алатынын былай деп көрсетіп отыр:

- өз-өзіне сенімсіздіктен – 46%;

- әлеуметтік желіге салу үшін – 33%;

- «бай болсаң, сыйлы боласың» деген ұстаныммен – 21%.

Несиені алу, мақтаныш ету – бір минуттық дүние. Дегенмен оның астарында жылдап төленетін қарыз бен жүйке жүйеңізге әсер ететін теріс ықпалдар жатыр. Қазақстан бұл мәселені басты назарға алғалы да көп болмады. Өткен аптада депутаттар осы мәселе бойынша дабыл қағып, тиісті органдарға сауал жолдаған еді. Сонымен, өткен айда несиеге қатысты қандай өзгерістер болды?

Қандай шаралар қабылданды?

Ұлттық банк 25 қазаннан бастап базалық мөлшерлемені 10,25 төмендетті. Бұл шешім несие пайыздарының жаймен арзандауына әсер етеді. Сәйкесінше банктер де тұтынушылық және ипотекалық несиелердің пайыздық мөлшерін азайтуға мүмкіндік алады.

Сондай-ақ банктегі соңғы өзгерістер туралы Қаржы нарығын реттеу және дамыту агенттігінің төрағасы Мәдина Әбілқасымова тұтынушыларға кредит алуға шектеулер енгізілгенін атап өтті.

Қарыз алушының банк алдында 90 күннен асқан берешегі болса, жаңа несие беруге қатаң тыйым салынды. Сондай-ақ, микроқаржы ұйымдарында бір күн өткен берешек болса несие берілмейді. Банктерде де мұндай өзгерістер бар. Тұтынушы несиелердің ең ұзақ мерзімі 5 жылдан аспауы керек деген талап та енгізілді, – деді төраға.

Өткен аптада Мәжіліс депутаты Мұрат Әбенов осы тақырыпқа қатысты өз ұсынысын айтты. Бұл халық құлағына жағымды жаңалықтардың бірі болды. Енді қыркүйектен бастап алаяқтар рәсімдеген несиелерді банк өзі төлейді. Бұл алаяқтардың арбауына түскен азаматтарымыз үшін тиімді жол болмақ. Дегенмен, бұл шешім тағы да сол алаяқтардың жаңа алдау тәсілдеріне айналып кетпей ме деген сұрақ мазалайды.

Экономист, сарапшы Ерлан Кәрімов халықтың кредитке тәуелділігі туралы былай дейді:

Азаматтарымыз несиені жабу үшін несие алып отырғаны жасырын емес. Биыл Ұлттық банк тарапынан қайта қаржыландыру пайызын көбейтті. Бұл қаншалықты тоқтам болады, ол болашақ еншісінде. Себебі бізде несиеге өмір сүруді әдетке айналдырғандар бар. Сондықтан тек қаржылық сауаттылықты арттыру керек, – дейді маман.

Сонымен қатар, ол тұтынушылық несиенің имидждік қажеттіліктен туындауы қауіп екендігін айтады.

Тұтынушылық несие – экономиканың қозғалтқышы. Қарыз көлемінің шамадан тыс өсуі халықтың қаржылық тұрақтылығын төмендетеді, банктердің тәуекелі артады. Осыған байланысты әлеуметтік теңсіздік тереңдейді, – дейді Ерлан Кәрімов.

Бай боламын десеңіз…

Қоғамдағы экономист-сарапшылардың бұл тақырыпқа қатысты кеңестерін зерделеп, ортақ үш бағытты ұсынамыз:

- Қаржылық сауаттылықты арттыру. Күні бүгінге дейін басты тақырыптар қатарынан түспейтін бұл мәселе әлі де назарды талап етеді. Күнделікті кіріс, шығынды жазу, ақшаны белгілі бір мақсатқа ғана жұмсау, компания акцияларын сатып алу секілді жұмыстар жүйелі жүргізілуі керек;

- Жауапты несие саясаты. Банктер және микроқаржы ұйымдарына заң жүзінде тағы да қатаң режимдегі қағидаттар керек;

- Мәдени трансформация. Әлеуметтік желідегі жеңіл өмірге ұмтылуды, бәсекелестікті жою керек.

Өзге де жаңалықтарды оқу үшін Telegram арнамызға жазылыңыз!