Фото:ulysmedia.kz

Әлем елдеріне ғаламдық климат өзгерісі алаңдатуда. Себебі климат өзгерісінің салдары жердің деградациясы, су көлемінің азаюы секілді олқылыққа әкелді. Қазақстанда да табиғи апат көбейді. Алайда мәселенің себебінен бөлек, салдарын жою да алаңдатып отыр. Олай дейтініміз, әр апаттан кейін мемлекет қомақты қаржы бөліп, зардап шеккен тұрғындар мен кәсіпкерлерге өтемақы төлейді. Бұл биліктің тікелей жауапкершілігі болғанымен, экономикалық тұрғыда әрі әлемдік тәжірибеде тиімсіз қадам саналады. Сарапшылар табиғи апат кезіндегі шығынды сақтандыру компанияларын тарта отырып жабу керек деген ұстанымда. Өкініштісі, елде сақтандыру мәдениеті де, табиғи апатқа арналған ресми сақтандыру жүйесі де жоқ.

Тасқыннан сабақ алсақ…

Биыл Қазақстанда соңғы 80 жылда болмаған ірі су тасқыны орын алды. Мыңдаған адам баспанасыз қалды, жүздеген кәсіпкерлік нысан мен инфрақұрылым бүлінді. Дүниежүзілік банктің дерегінше, 12 мыңға жуық тұрығын үйін тастап шықса, 15 облыс апатты сезінген, келген шығын – 658 млн доллар. Солтүстік Қазақстан облысы – 144 млн доллар, Батыс Қазақстан облысы – 141 млн доллар, Атырау облысы – 118 млн доллар, Ақтөбе облысы – 89 млн доллар, Қостанай облысы 77 млн доллар шамасында зардап шеккен.

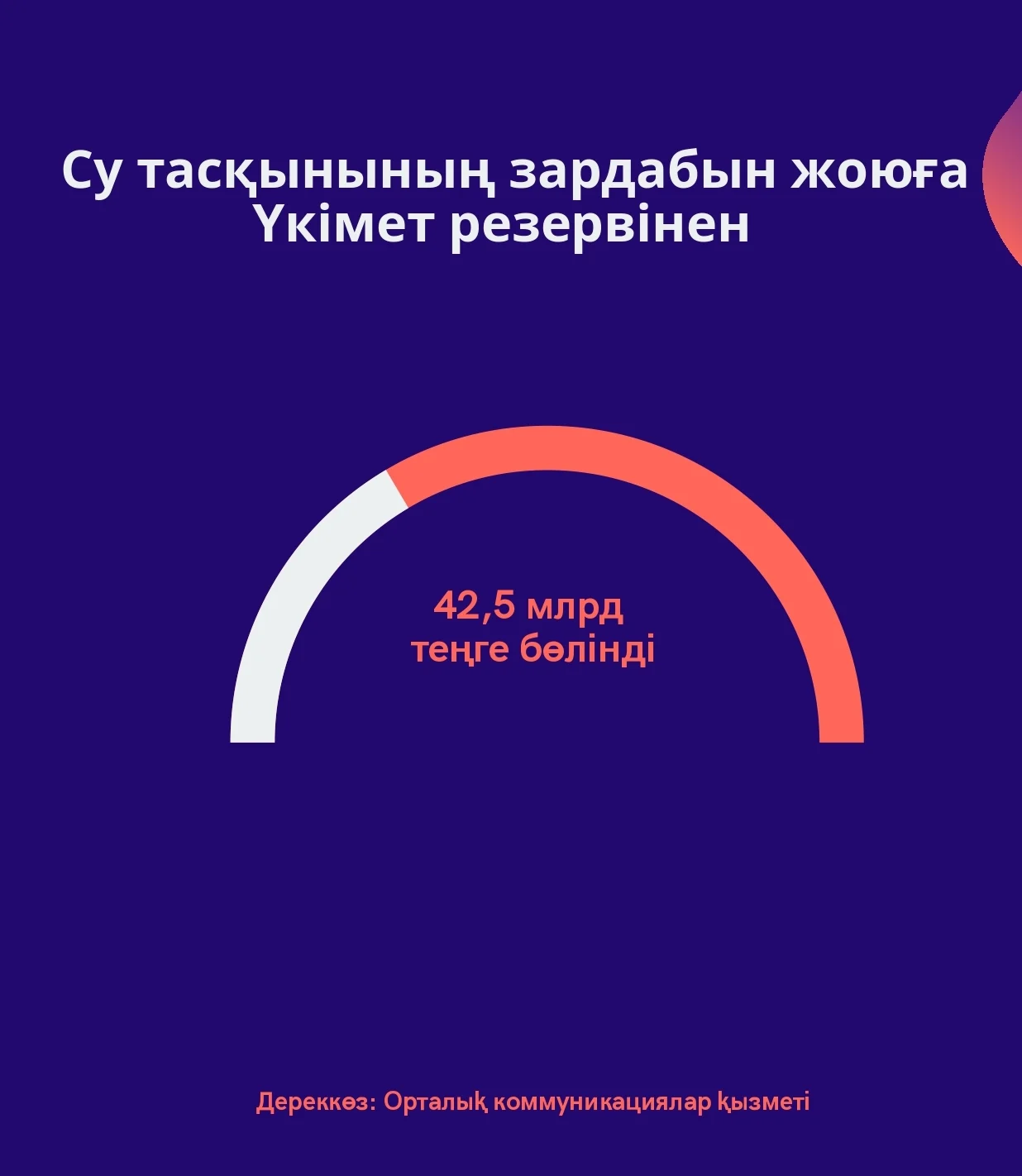

Міне, осы шығынды Үкімет қазынадан бөлеп, жалпы сомасы 13,3 млрд теңге біржолғы әлеуметтік көмек, 9,9 млрд теңге көлемінде 150 АЕК-ке дейінгі өтемақы төледі. Ресми ресурс – primeminister.kz сайты жариялаған мәліметке сенсек, бұдан бөлек Үкімет резервінен, кәсіпкерлік сектордадан қосымша қаржы қаралған.

«Биыл Үкімет резервінен 42,5 млрд теңге бөлінді. Оның 400 млн теңгесі зардап шеккен отбасыларға Қостанай облысының Арқалық қаласынан 31 пәтер сатып алуға бағытталды. 1,4 млрд теңге – Қостанай облысының Арқалық қаласындағы, Амангелді және Жангелді аудандарындағы «Қостанайюжэлектросервис» КМК электр желілерін қалпына келтіру кетті. Ал 1,1 млрд теңге – Батыс Қазақстан облысындағы жоғары вольтты электр желілерін күрделі жөндеуге, 22,7 млрд теңге – Ақмола, Ақтөбе, Қостанай және Солтүстік Қазақстан облыстарында жол инфрақұрылымын қалпына келтіруге жұмсалды», – делінген ресми мәліметте.

Айта кету керек, шағын және орта бизнеске келген шығынның барлығын дерлік мемлекет өтеді. Бөлінген 12,1 млрд теңге аздық етіп, «Демеу» корпоративтік қорынан тағы 2,5 млрд теңге алынды. Нәтижесінде өңірлік комиссиялар 734 кәсіпкерлік өтінімін мақұлдап, 14,6 млрд теңге берген.

Қазақстандықтардың 3,2%-ы ғана сақтандырылған

Жыл басынан бері Ақтөбе облысында су тасқыны салдарынан зардап шеккен 63 шағын және орта бизнес өкілі мен 493 шаруашылыққа көмек беріліпті. Аймақ әкімдігінің мәліметінше, бюджет қаражатынан – 1,1 млрд теңге, «Болат Өтемұратов» қоры есебінен – 561,8 млн теңге, қоғамдық қордан – 0,3 млрд теңге кеткен. Ақтөбелік кәсіпкер Бауыржан Алин – өтемақыны толық алғандардың қатарында.

«Қала маңында демалыс «Cолнечный» деп аталатын кешеніміз орналасқан. 25 жылға жуық кәсіпті дөңгелетіп, ауқымды демалыс орнына айланған еді. Су тасқыны кезінде кешеннің жертөлесі мен 1-қабытын су басты. Бастапқыды өз бетімізше әрекет етіп, есік-терезені қымтаған болатынбыз. Алайда нәтиже болмады. Ондағы мүліктер іске аспай қалды. Тіпті, ауладағы тас төсеуішке дейін жарамсыз күйге жетті.

Апаттың беті қайтқаннан кейін арнайы комиссия мен бағалау компаниясы келіп шығынды есептеді. Содан соң облыстық кәсіпкерлік бөліміне тиісті құжаттарды тапсырып, өтемақыны 2 айға жуық күттім. Соңында 28,8 млн теңге өтемақы алдым. Қаржыға жөндеу жұмысын жүргізіп, кешенді қалыпты жағдайға келтіруге мүмкіндік туды», – деді Б.Алин.

Кейіпкермен сөйлесу барысында саладағы ортақ олқылықты байқайдық. Кәсіпкер қаншама жыл бизнесті дамытқанымен, апатты жағдайға арналған сақтандыру жүйесін пайдаланбаған. Бұл – жалғыз мысал емес, елдегі кәсіпкерлердің бәрінде бар проблема. Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, Қазақстандағы тұрғын үй-жайлардың 3,2 пайызы ғана апаттан сақтандыру жүйесін пайдаланады – халықаралық стандарт бойынша өте төмен көрсеткіш. Бұған не себеп? Нарықтағы компаниялардың осалдығы ма әлде халықтың сақтандыру мәдениеті төмен бе?

Алғашқы болжамды негіз ету орынсыз болар. Қазір елде 25 сақтандыру компаниясы бар, оның 13-і дүлей зілзалалардан сақтандырумен айналысады. Кейінгі 5 жылда 2 жаңа сақтандыру компаниясы ашылса, 2 компания біріктіріліп, 1 сақтандыру ұйымы ұлттық даму институты болып қайта құрылыпты. Биыл аталған 13 компанияға апатты жағдай өтемақысын алу үшін 166 өтінім келген, азаматтарға берілген төлем – 380 млн теңге.

Нарықа бәсеке де, жүйе де бар. Табыс та аз емес. Кейінгі 5 жылда сақтандыру компанияларының таза пайдасы 639,5 млрд теңге жетті, биыл 11 айда 206,8 млрд теңгені құрады. Тіпті, сақтандыру компаниялары болашақ төлемдерге арналған 201,8 млрд теңге резерв қалыстастырып үлгеріпті. Демек, мәселені мемлекет саясаты мен азаматтардың ұстанымынан іздесек болатындай.

Қазақстанда апат кезінде мүлікті сақтандыру ерікті түрде жасалады, яғни ешқанадай міндетті төлем жоқ, азаматтардың өз еркі. Содан болар, көбі құлықсыз әрі мұндай қадамды «желге ұшқан ақша» санайды. Тек жыл басынан бері орын алған тасқын мен жер сілкінісінен соң мәселеге көңіл бөлетін топтың қатары артып келеді. Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, қазір Алматы облысы тұрғындарының 7,7 пайызы сақтандыруға жүгінген.

Алматы облысының сақтандыруға бет бұруы тегін емес. Сейсмолог Әлқуат Нұрмағамбетовтың айтуынша, ірі мегаполис үшін қатер қайталануы мүмкін. Сондықтан халық мүлкі мен өмірін сақтандыруға тырысады. Маман 2005-2006 жылдары Алматы қаласының маңында жүргізілген зерттеуді еске алды.

– Арнайы сейсмологиялық карталарда ықтималды зілзала ошақтары орналасқан белдемдер (сейсмогендік белдемдер) көрсетіледі. Мұндай карталар республикалық және облыстық деңгейде жасалады. Алматы обылысының және Алматы қаласының сейсмикалық аудандау карталары қазір қолданыста бар. Соған сүйенсек, Алматы облысында жер сілкінісінің толастамайтынын көруге болады. Әлсіз жерасты дүмпулерін есепке алмағанда, жыл басында екі рет болған 5-балдық жерсілкіністері – сөзіміздің дәлелі, – деді сейсмолог.

Орталық Азия: талпыныс пен тәжірибе

Дүниежүзілік банктің дерегінше, табиғи апаттарға арналған сақтандыру жүйесі – Орталық Азияның ортақ олқылығы. Ұйым дамушы елдерде орын алатын апатты жағдайдың 90 пайызы сақтандырылмаған деп отыр. Орталық Азиядағы зардапты сақтандырудың үлесі ІЖӨ-ның 1 пайызына да жетпейді екен. Салдарынан ел билігі кеткен шығынды қазынадан өтеуге мәжбүр.

Айта кетейік, жаһандық жылынуға байланысты орын алған климаттың өзгеруі аймаққа әсер еткені түсінікті. Дүниежүзілік банктің Орталық Азия бойынша аймақтық директоры Татьяна Проскурякова БАҚ-та жарияланған пікіріне сүйенсек, бұл көрші елдердің бірлесе әрекет етуін қажет етеді.

«Климаттың өзгеруі өзекті мәселе және оны Орталық Азия елдері біріксе ғана шеше алады. Алдымызда үлкен мәселе тұр. Ол – «жасыл» қаржыландыру мен инвестицияны ынталандыру үшін жасыл саясатты жүзеге асыру, жаңартылатын энергия, тұрақты ауыл шаруашылығы және табиғи ресурстарды тиімді басқару. Біз Орталық Азия үкіметтерімен тығыз жұмыс істей отырып, бұл ортақ мәселені шешуге атсалысамыз. Аналитикалық бағдарламалар, ұсыныстар әзірлейміз. Сондай-ақ Орталық Азия халқының мүддесі үшін басым инвестициялық жобаларды қаржыландырамыз», – деді ол.

Климаттық мәселелердің ішінде Орталық Азияда су тапшылығының жыл сайын басты проблемаға айналып келе жатқандығын айта кету керек. Осыдан 3 жыл бұрын Экология, геология және табиғи ресурстар министрі Мағзұм Мырзағалиев Қазақстанда климат мәселелері бойынша Орталық Азияның Аймақтық хабын құру туралы бастама көтерген болатын. Ел Президенті Қасым-Жомарт Тоқаев биыл тамызда «Казахстанская правда» газетінде жарияланған «Орталық Азияның жаңғыруы: тұрақты даму және өркендеу жолында» атты мақаласында Орталық Азия елдерін су, қауіпсіздігін қамтамасыз етуде ортақ тәсілдерді әзірлеуге шақырып, көптеген маңызды мәселелерді ортаға қойғаны есімізде.

Қарашада Астана қаласында өткен Дүниежүзілік банк өкілдерінің жиынында экономист Мартин Мелецки қызықты дерек келтірген болатын. Оның сөзінше, өткен жылы әлемде орын алған табиғи апаттың зардабын жоюға сақтандыру жүйесінен 280 млрд доллар жұмсалған. Сондықтан дамушы елдерге бұл бағытқа ойысатын сәт келді.

– Бірнеше жылда Орталық Азиядағы табиғи апат көбейгенін көріп отырмыз. Қазақстанда су тасқыны, Өзбекстанда жер сілкінісі, Қырғызстанда сел ауыр жағдайға әкелуі мүмкін. 2023 жылдың өзінде Тәжікстанда 800-ден астам табиғи апат тіркелді. Осы сәтте сақтандыру жүйесі дамыған болса, қаржы жетіспеушілігін шешуге, резервті қор жасақтауға, тіпті экономиканы оңалтуға септігін тигізер еді. Табиғи апат салдарынан халық кедейленіп, ауыл шаруашылығы тұралап қалатыны қиын, – деді Мартин Мелецки.

Сарапшының пікірі оң. Тәжірибе көрсеткендей, табиғи апаттан соң жедел құтқару, инфрақұрылым мен жылжымайтын мүлікті қалпына келтіру – мемлекет мойнында. Оған зардап шеккендерге көмек үшін жасалатын салық жеңілдігін, апат салдарынан азаятын турист санын, инвесторлардың ойнамалы пікірін қосыңыз. Сол себептен сақтандыруға артық шығын деп емес, болашаққа инвестиция есебінде қарауды ұсынуда.

Ұйым есебіне сүйенсек, сақтандыру компаниялары 2010 жылы Чилидегі жер сілкінісі кезінде – 95 пайыз, 2011 жылы Жаңа Зеландиядағы апат сәтінде – 70 пайыз, Жапониядағы зілзала кезінде 40 пайыз шығынды жапқан. Оның үстіне сарапшылар сақтандыру жүйесі дамыған үш елді жиі мысал етеді. Оның ішінде Жаңа Зеландия, Марокко және бізге жақыны – Түркия бар.

– Түркияны мысалға алайық, Ондағы халықтың 70 пайызы, өндірістің 75 пайызы жер сілкінісі ықтимал аймақта орналасқан. 1999 жылы Коджаэли аймағында жер сілкінісі болған кезде елдегі тұрғын үйді табиғи апаттан сақтандыру үлесі небары 5 пайыз еді. Түркия билігі жыл өтпей сақтандыру индустриясын қалыптастырып, Табиғи апаттардан сақтандыру полисін (TCIP) құрды. Қазір оларда өмірді сақтандыруға қарағанда апатты жағдайдан сақтандыру жүйесі танымал, – деді түсіндірді Дүниежүзілік банк өкілі Иво Мензингер.

Қазір Түркияда апатты жағдайға маманданған 37 сақтандыру компаниясы мен 17 мыңнан астам сақтандыру компаниясы жұмыс істейді. Олар өткен жылы Кахраманмараштағы жер сілкінісі кезінде 4 айда 500 мыңға жуық өтемақы өтінімін қараған. Таң қаларлығы, азаматтарға алғашқы өтемақы алғашқы тәуліктен бастап төленіпті. Арнайы жедел желі мен сайтты да жолға қойып, бүгінге дейін халыққа 39 млрд түрік лирасын берген.

Сонымен қатар Марокко мысалы да қалыс қалмады. Ұйым өкілдері аталған мемлекеттің қоскомпонентті жүйесін мақтайды. 2018 жылы енгізілген жүйенің ерекшелігі, апатты жағдай кезінде екі сақтық жолы бар. Алғашқысы – нарықтағы сақтандыру компаниялары, кейінгісі – Апаттан қорғауға арналған ынтымақтастық қоры (FSEC). Нақтырақ айтсақ, халық сақтандыру компанияларының қызмтіне жүгінуге міндеттелген. Ал билік Апаттан қорғауға арналған ынтымақтастық қоры арқылы халықтың осал тобының сақтандыру ақысын төлейді әрі апат кезінде көмек көрсетеді. Мемлекет көмегінің өзі сақтандыру компанияларынан түскен салық есебінен жүргізілетіні тағы бар.

Дүниежүзілік банк Қазақстанның жағдайын да саралап отыр. Тіпті артық-кем тұсын да дәл айтты десек артық емес. Мысалы, ұйымның ауыл шаруашылығын сақтандыру бойынша бас маманы Чарльз Статли заңдағы өзгерісті тілге тиек еткен болатын.

– Қазақстан 2004 жылы Өсімдік шаруашылығындағы міндетті сақтандыру туралы заң қабылданды, Мұнда өнімнің инвестициялық құнына қатысты міндетті сақтандыру жүйесі, мемлекеттік-жекешелік әріптестікте 50 пайызға дейін мемлекет қаржысын пайдалану, егіс алқабының 75 пайызын сақтандыру жүзеге асты. Алайда 2020 жылы заңға өзгеріс еніп, өсімдік шаруашылығындағы сақтандыру ерікті формаға ауысты. Дегенмен qoldau.kz секілді цифрлық бағдарламаның жемісті нәтиже бергенін жоққа шығара алмаймыз, – деді ол.

Жалпы Орталық Азия елдері қарап жатқан жоқ. Мысалы, 2015 жылы Қырғызстанда зілзаладан сақтандырудың міндетті бағдарламасы құрылды. Қазір 11 пайыз қырғызстандық сақтандырылған. Ал Өзбекстан мен Тәжікстан Дүниежүзілік банктің көмегімен апатты жағдайға арналған резервті қор құру, сақтандыру реформасын жүргізу ісін қолға алды. Қазақстан болса, сақтандыру жүйесін реттеуді нарық ырқыны беруге бел шешкен.

Қазақстандаға қандай жол тиімді?

Қазір Қазақстанда табиғи апаттардан сақтандыру үшін міндетті немесе жүктелген сақтандыруды қарастырылуда. Жоба жүзеге асса, елдегі тұрғын үй құрылысы сақтандырумен қамтылуы ықтимал. Әзірге сақтандыру жарнасының мөлшері, төменгі шекті белгілеу оңай емес. Ол үшін ауқымды статистикалық деректі сараптау қажет.

«Ең тиімді модель – мемлекеттік-жеке әріптестік қағидаты бойынша қорғау тетігін құру. Халықаралық тәжірибе көрсеткендей, сақтандыру ұйымдары ірі табиғи апаттардың залалын толығымен өтей алмайды. Табиғи апат қаупіне жиі ұшырайтын елдердің басым бөлігінде, соның ішінде Түркия, Румыния, Франция, Испания, Марокко, АҚШ және Қырғызстанда апаттық тәуекелдерді сақтандыру міндетті»,- деп атап өтті ҚР Қаржы нарығын реттеу және дамыту агенттігінің төрағасы Мәдина Әбілқасымова.

Маңыздысы, өзгеріске қадам жасалды, нәтиже жақын. Осы ретте Агенттікке жобаның қашан жүзеге асатыны туралы ресми сауал жолдаған болатынбыз. Білгеніміз, қазір жаңа бастама пысықталу үстінде, келер жылы нақты талаптары белгіленбек.

«Мемлекеттік органдар және халықаралық сарапшылармен (Азия даму банкі, Дүниежүзілік банк) бірлескен жұмыс жүруде, Қарастырып отырған нұсқаның бірі – апатты жағдайларға арналған тұрғын үйлерді міндетті сақтандыруды енгізу. Жұмыс барысында Түркия, Испания, Франция, Германия, Индонезия және Жапония сияқты елдердің моделі зерттелді. Қазақстан үшін апатты тәуекелдерден сақтандыру моделінің негізгі параметрлерін пысықтау 2025 жылдың соңына дейін жалғасады», – делінген хат мәтінінде.

Осы орайда «отандық сақтандыру компаниялары бұл жүктемеге дайын ба, оларды қадағалау қалай жүргізіледі?» деген заңды сауал туындайды. Байқауымызша, аталған міндет Қаржы нарығын реттеу және дамыту агенттігіне жүктелетін секілді. Қазірдің өзінде Агенттік құзіретіне сақтандыру ұйымдарын тексеру, белгіленген ережелерді сақтауын қамтамасыз ету кіреді. Сақтандыру ұйымын құруға рұқсат беру, басшылық қызметкерлерге қойылатын біліктілік талапбыг белгілеу, сақтандыру шарттарын есепке алу тәртібін анықтау да осы мекеме арқылы жүргізілетіні тағы бар. Оған қоса сақтандыру секторын реттеу үшін «Сақтандыру төлемдеріне кепілдік беру қоры» АҚ жүйелі жұмыс істеуде.

Ерсін ШАМШАДИН

Өзге де жаңалықтарды оқу үшін Telegram арнамызға жазылыңыз!