фото: stan.kz

Тауар сатып алғанда немесе қандай да бір қызмет алғанда қолма-қол төлемнен бөлек бөліп төлеу не несие сынды қаржы құралдары ұсынылуы мүмкін. Екі жағдайда да сіз қаржыны банктен қарызға аласыз, кейін белгілі уақыт ішінде бөліп қайтаруыңыз қажет. Бір-біріне ұқсас болғанымен, бөліп төлеу мен несиенің қандай айырмашылығы бар? Толығырақ Stan.kz материалында.

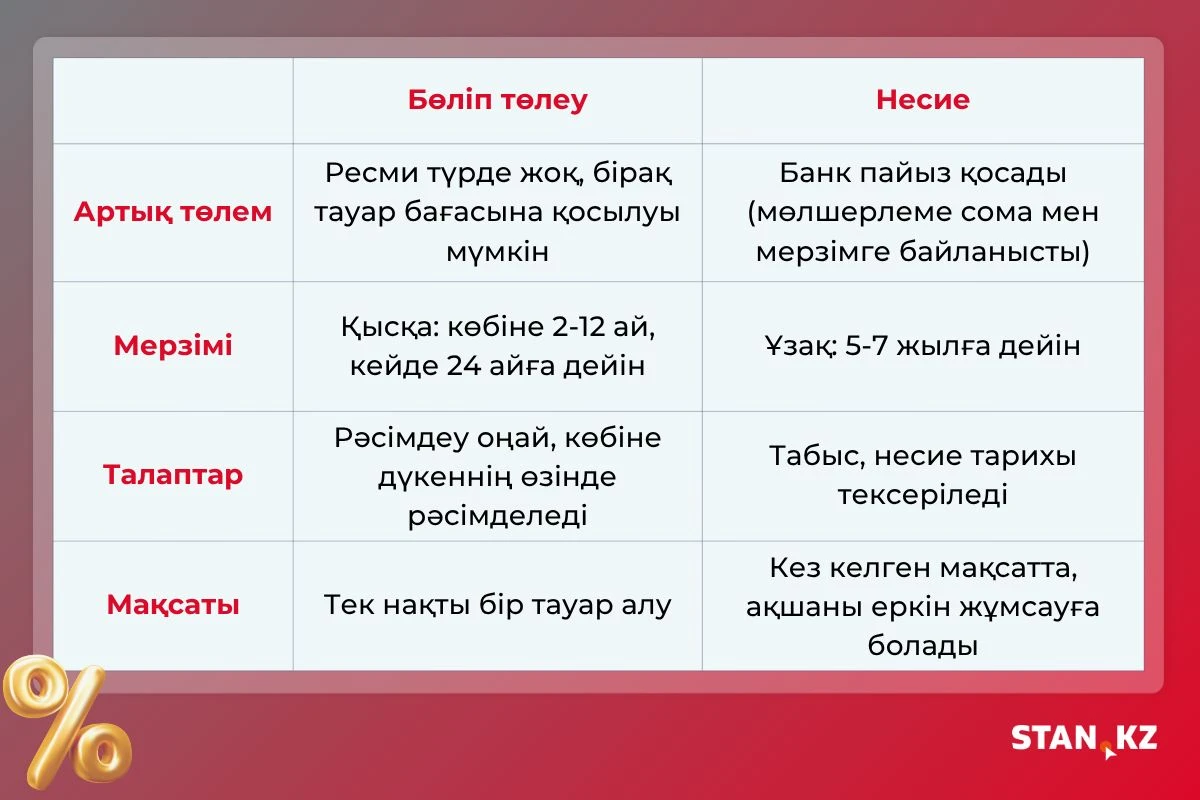

Бөліп төлеу

Бөліп төлеу көбіне нақты бір тауар не қызмет түрін алғанда ұсынылады. Ал келісімшарт сатушы мен сатып алушы арасында жасалады. Банк ұсынған бөліп төлеу құралы елде кең тараған. Мұны POS-несиелеу немесе сауда орнындағы несие деп те атайды. Бұл былай жұмыс істейді:

- Дүкен бір не бірнеше банкпен бөліп төлеу қызметін ұсыну жайлы келісім жасайды;

- Клиент тауарды бөліп төлеу арқылы алады. Дүкен қажет құжаттарды сұратып, тексеру үшін деректерді банкке жолдайды;

- Банк өтінішті мақұлдаған соң, сатып алушы дүкенде тұрып-ақ банкпен келісімшартқа қол қояды;

- Банк тауар үшін қаржыны сатушыға аударады;

- Сатып алушы тауар сомасын банкке бөліп қайтарады.

Бұл жағдайда сатып алушы ешқандай пайыз бен үстемеақы төлемейді. Сатушы тауар сомасын сатып алушыға емес, банкке түсіріп береді. Дәл осы сома – банктің табысы. Нәтижесінде бұл келісімшарттың (сатушы – банк – сатып алушы) барлық қатысушыларына тиімді болады.

Несие

Бөліп төлеу нақты тауарға не қызметке ғана берілсе, несиені рәсімдеудің түрлі себебі болуы мүмкін. Клиент банктен қаржыны не үшін алғанын көрсетуге міндетті емес, ал қаражат үйін жөндеуге, жиһазға не саяхатқа да жұмсалуы әбден мүмкін.

Әйткенмен несие алу бөліп төлеуге қарағанда күрделірек. Өйткені азамат төлем қабілетін растап, несие тарихын көрсетеді. Осылай бұған дейін алған қарыздарын кешіктірмей, уақытылы қайтарғанын дәлелдейді. Айта кетері, тұтынушылық несие алар кезінде клиенттен көп құжат сұралмайды.

Бөліп төлеуді дүкендерде ұсына алса, несие берумен тек екінші деңгейлі банктер айналысады. Қаржы банктегі есепшотқа, картаға аударылады не қолма-қол беріледі. Бірақ несие рәсімдер кезде жылдық тиімді сыйақы мөлшерлемесіне мән беру керек, өйткені банктің үтемеақысы ЖТСМ-ге қарай есептеледі.

Бөліп төлеу мен несиенің айырмашылықтары

Айтып өткеніміздей, бөліп төлеу кезінде клиент қанша сома алса, тек соны қайтарады. Ал несиеде банктің үстемесі болады. Есте сақтаңыз, егер дүкен қолма-қол ақшаға бөлек сома, ал бөліп төлеуге бөлек сома айтса, абай болған жөн. Өйткені көп жағдайда дүкен иелері банктің пайыздық үстемесін тауар бағасына қосуы мүмкін.

Мысалы, Ерлан алайын деген смартфонның бағасы 540 000 теңге делік. Ал бөліп төлеумен алса, сатушы смартфонды 600 000 теңгеге сататынын айтады. Бұл жағдайда Ерлан бөліп төлеу емес, кәдімгі несие рәсімдеді деп айтуға болады.

Бөліп төлеу мен несиенің келесі айырмашылығы – мерзімі. Көп жағдайда бөліп төлеу өте қысқа мерзімге рәсімделеді (3/6/12 ай, кей жағдайда 24 ай). Ал несиені 5 жылға дейінгі мерзімге алуға болады. Мерзімі ұзақ болған сайын, ай сайынғы төлем де аз болады, алайда үстемесі көп болуы ықтимал.

Айта кетері, қазір банктер бөліп төлеуге арналған карталарын ұсынады. Соның бірі – Home Credit Bank-тің Özen кредит картасы. Картаны Home.kz қосымшасында ашуға болады. Негізгі шарттары:

- 22-63 жас аралығындағы Қазақстан азаматтарына арналған;

- Соңғы 6 айда табыс расталуы керек.

Картамен әлем бойынша және интернет-дүкендерде сатып алулар 6 айға бөліп төлеуге болады. Ал лимит сомасы 2 миллион теңгеге дейін. Özen арқылы жасалған барлық төлемге 0%. Бүкіл әлем бойынша банкоматтардан ақша алу үшін комиссия 0%. Төлем күні шартты рәсімдеу кезінде белгіленеді, минималды төлем қосымшада көрсетілген.

Кішкентай лайфхак: жалақыңызды депозитте сақтап, күнделікті төлемдерді Özen картасы арқылы жүргізуге болады. Осылайша депозиттен түсетін пайыздар ай сайынғы төлемнің бір бөлігін жабуға көмектесіп қана қоймай, қосымша табыс табуға да мүмкіндік береді.

Бұдан бөлек Home Credit Bank тауарлар мен қызметтерге бөліп төлеуді ұсынады. Бастапқы жарна қажет емес, артық төлемі де жоқ. Мерзімі 24 айға дейін. Ай сайынғы төлемді өтеу үшін тұрақты табыс жеткілікті болуы шарт.

Айта кетері, кәсіпкерлер үшін де арнайы ұсыныс бар. Home Credit Bank Business шағын және орта бизнеске арналған акция жариялады. Серіктестер банк тарапынан кері комиссиясыз OZEN 0-0-6 бөліп төлеу жүйесін қоса алады. Бұл бизнеске қосымша шығынсыз тауарларды бөліп төлеуге сатуға, табысын арттырып, жаңа клиенттерді тартуға жол ашады.

Қорытындылай келе, бөліп төлеу де, несие де қаржылық құрал, бірақ мақсат пен жағдайға қарай таңдалады. Бөліп төлеу бірден үлкен соманы төлегісі келмейтіндер үшін ыңғайлы. Ал қаржыны еркін пайдаланғыңыз келсе, несие қолайлырақ. Ең бастысы – қаржылық мүмкіндігіңізді дұрыс бағалап, ай сайынғы төлем сіздің бюджетіңізге салмақ түсірмейтініне көз жеткізу. Сонда ғана кез келген қаржылық шешім сіз үшін пайдалы әрі қауіпсіз болады.

Егер қаржы тақырыбын тереңірек түсінгіңіз келсе, Home Credit Bank ресми сайтында қаржылық сауатқа арналған блог бар. Онда пайдалы әрі өзекті ақпарат қарапайым тілде ұсынылған.

Өзге де жаңалықтарды оқу үшін Telegram арнамызға жазылыңыз!