Fingramota.kz Pay Day Loan (PDL) қарыздарын немесе «жалақыға дейінгі кредиттер» деп аталатын қарыздарды беру талаптарындағы өзгерістер туралы айтып береді. ҚР Қаржы нарығын реттеу және дамыту агенттігі нормативтік акті қабылдады, оған сәйкес микрокредит беру туралы шарт жасасу тәртібіне және шартты және оның бірінші бетін ресімдеуге қойылатын талаптарға өзгерістер енгізіледі.

«Жалақыға дейінгі» кредиттердің клиенттері кім және ол қалай жұмыс істейді?

PDL-микрокредиттер бүкіл әлемде, дамыған және дамушы елдерде жұмыс істейді. Олар шұғыл қажеттіліктерге қаражат жетіспеген, қысқа мерзімге аз ақша қажет болған, бірақ достар мен туыстардан қарызға ақша алғыңыз келмеген кезде алынады. Мұндай кредиттерді ресми түрде жалақы алатындар пайдалана бермейді. Бұған өз кірістерін заңдастыра алмай жүрген немесе оны білмейтін өзін-өзі жұмыспен қамтығандар және табысы төмен адамдар және тұрақты зейнетақы жарналарын аудармайтындар кіреді. Мысалы: такси жүргізушілері, сатушылар, жүк тасымалдаушылар, тамақ жеткізушілер, ауыл тұрғындары және т.б. Көбіне оларға ресми кірістерінің болмауына немесе кредит тарихының бұзылуына байланысты банктен кредит алу қиын.

Банктердің кредиттерінен айырмашылығы –«жалақыға дейінгі» кредиттер, әдетте, қысқа мерзімге – 45 күнге дейінгі мерзімге, өтеу кестесіжасалмай беріледі. Яғни, қарыз мерзімінің соңында оны есептелген пайызымен бірге толығымен қайтару қажет.

Барлығы неден басталды?

PDL-микрокредиттер немесе «жалақыға дейін»онлайн-қарыздар Қазақстанда ресми және заңды түрде 2020 жылы, барлық микроқаржы ұйымдары ҚР Қаржы нарығын реттеу және дамыту агенттігінің реттеу аясына кірген кезде жұмыс істей бастады.

2020 жылғы шілдеден бастап халыққа кәсіби негізде кредит беруге есептік тіркеуден өткен микроқаржы ұйымдарына ғана рұқсат етілді. Бұл аяға «жалақыға дейінгі» онлайн-қарыздар секторының компаниялары да кірді. Тіркеу және есепке алу процесі 2021 жылғы наурызда аяқталды және осы сәттен бастап оларды қаржы ұйымдары ретінде ресми түрде танылды. Бірақ мұндай компаниялардың саны екі есе азайды, бірнеше жүз ойыншы бірден нарықтан кетті. Оған микроқаржы нарығындағы заңнаманың күшейтілуі және кредит мөлшерлемесін шектеу себеп болды.

«Жалақыға дейінгі» онлайн-кредиттер нарығы қалай реттелді?

2020 жылдан бастап қарыздар бойынша сыйақының шекті мөлшерлемесі біртіндеп –30%-дан 25%-ға дейін, содан кейін 20%-ға дейінтөмендеді, бірақ күніне 1%-дан аспайды. Мысалы,қарыз 20 күн мерзімге күніне 1% сыйақымөлшерлемесімен 100 мың теңгені құрайды. Бұлжағдайда МҚҰ 20 мың теңге сыйақы алады. Бірақегер адам қарызды 30 күнге алса, МҚҰ дәл сол 20 мың теңге болатын сыйақы алады, себебі бұлзаңнамалық түрде белгіленген шек.

2022 жылы 50 АЕК-ке дейін және 45 күнге дейінмерзімге берілетін микрокредит бойынша артықтөлемнің шекті мөлшері екі есеге – микрокредит сомасынан 100%-дан 50%-ға дейін заңнамалықдеңгейде төмендетілді.

Бұл ретте ең жоғары өсімпұл немесе айыпақыкүніне мерзімі өткен берешек сомасының 0,5%-ын құрады. Ал 90 күн кешіктірілгеннен кейін МҚҰ-ғапайыздарды (сыйақыны), айыпақыны жәнекомиссияларды есептеуге тыйым салынады.

Мысалы, егер микрокредит 153 150 теңгесомасына берілсе, онда негізгі кезең үшін сыйақыбойынша артық төлем және мерзімін ұзартуды,сондай-ақ кешіктіру себебінен есептелгенөсімпұлдарды (айыппұлдарды) ескере отырып, еңкөбі 76 575 теңгені құрайды.

Қандай өзгерістер болды?

Биыл 20 тамыздан бастап Агенттік пен ҰлттықБанк Басқармасының бірлескен қаулысы күшіне енді, онда «жалақыға дейінгі» кредиттер бойынша жылдық тиімді сыйақы мөлшерлемесінің шекті мәнібелгіленді – күніне 0,3%, бірақ жылдық 179%-дан аспайды. Егер бұрын ай сайынғы төлемдерді және/немесе қарыз бойынша сыйақыны бұзғаны үшін айыпақының (айыппұлдың, өсімпұлдың) мөлшерімерзімі өткен әрбір күн үшін орындалмаған міндеттеме сомасының 0,5%-ынан аспаса, ендіайыпақы (айыппұлдың, өсімпұлдың) мөлшері күніне0,3%-дан аспауы тиіс.

Бұл норма 45 күнге дейінгі мерзімге, 45АЕК-тен (2024 жылы 166 140 теңге) аспайтынжәне 2024 жылғы 20 тамыздан бастап ресімделгенмөлшерде қарыз шарттарына қатысты қолданылады.

Бұдан басқа, мұндай микрокредиттер бойынша микрокредиттерге берілген соманың 50%-ымөлшерінде артық төлемнің жалпы сомасы бойыншаталап сақталды.

Қолданыстағы немесе жақсартатын талаптармен микрокредит шартының қолданыс мерзімін күнтізбелік 90 күннен аспайтын мерзімгеұлғайтуға жол беріледі.

Микрокредит туралы шартта не болуға тиіс?

Бірінші бетінде қорытындының күні, ұйымныңатауы және қарыз алушы – жеке тұлғаның (қосалқы қарыз алушының) тегі, аты және әкесінің аты (барболса) немесе қарыз алушы – заңды тұлғаның (қосалқы қарыз алушының) атауы, микрокредиттің жалпы сомасы, микрокредит бойынша артық төлем сомасы, микрокредитті пайдалану мақсаты туралымәліметтер (бар болса) болуы тиіс.

Әрі қарай шартта микрокредитті өтеу мерзімдері, ал кредит желісін ашу туралы келісімде шарттың жалпы мерзімі көрсетіледі.

Сондай-ақ құжат жылдық пайыздар арқылы сыйақы мөлшерлемесінің көлемі туралыақпаратты, сонымен бірге жылдық тиімді сыйақы мөлшерлемесінің (микрокредиттің нақты құнының) көлемін қамтуға тиіс.

Шартта микрокредитті өтеу тәсілі (біржолғы не бірнеше бөлікпен, қолма-қол ақшамен – касса не электрондық терминалдар арқылы, қолма-қол ақшасыз тәсілді пайдаланған кезде – ұйымның банктік шотының деректемелерін көрсете отырып), микрокредитті өтеу әдісі (аннуитеттік, сараланған немесе микрокредит беру қағидаларына сәйкес басқа әдіс), микрокредит бойынша берешекті өтеу кезектілігі, негізгі борышты уақтылы өтемегені және сыйақыны төлемегені үшін айыпақы (айыппұл, өсімпұл) есептеу тәртібі мен мөлшері, шарттың қолданыс мерзімі де көрсетілуі керек.

Сондай-ақ, шартта қарыз алушы микрокредит шарты бойынша міндеттемелерді орындамаған не тиісінше орындамаған кезде МҚҰ қабылдайтын шаралар жазып көрсетіледі.

Құжат қарыз алушының құқықтарын және МҚҰ-ның міндеттерін анықтайды.

Жалақыға дейін қалай микрокредитсіз өмір сүруге болады?

1. Үнемдеуді үйрену қажет. Бұл жерде мәселе жаңа заттар, жаңа гаджеттер сатып алмау керек деген сөз емес, мәселе – қажеттілік болмаса, артық ақша жұмсамау жайлы.

2. Шамаңа қарай өмір сүру. Қоғамда туындап отырған стереотиптерге сәйкес болуға тырыспаңыз. Тұтынушылар әрбір қаржы өнімінің не үшін қажет екенін ажырата алуы тиіс. Мысалы, жылжымайтын мүлікті сатып алу үшін ипотекалық кредит бар, көлік сатып алу үшін автокредитті пайдалануға болады, техниканы бөліп төлеу арқылы сатып алған дұрыс. Әрбір өнімнің белгілі бір нысаналы мақсаты болады.

Микрокредиттер ұзақ мерзімді қажеттіліктерге арналмаған, ешқандай жағдайда бір кредит алып, оны жабу үшін тағы бір кредит ресімдеудің қажеті жоқ.

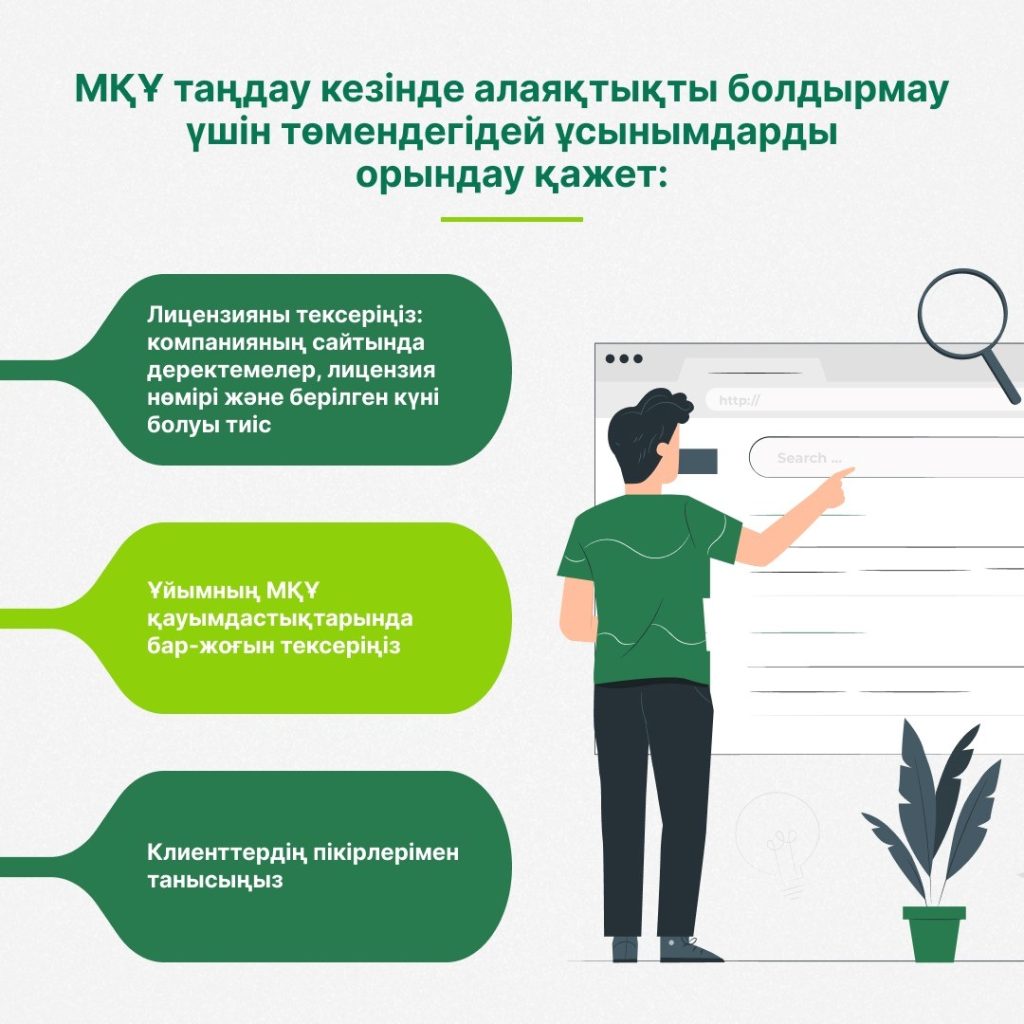

МҚҰ таңдаған кезде алаяқтарға тап болмау үшін:

– міндетті түрде лицензияны тексеру қажет. Кез келген компанияның сайтында лицензияның деректемелері, нөмірі мен берілген күні көрсетіледі.

– ұйымның МҚҰ қауымдастығында бар немесе жоқ екенін тексеріп алған жөн.

– клиенттердің пікірлерін тексеріңіз.

Ең бастысы, мерзімді кешіктіргеніңіз үшін айыппұл төлемеу үшін уақтылы төлем жасап отыру қажет.

Өзіңізді, жақындарыңызды қорғаңыз және қаржылық сауаттылығыңызды Fingramota.kz-пен бірге арттырыңыз!

Өзге де жаңалықтарды оқу үшін Telegram арнамызға жазылыңыз!