Несиелік тарих – бұл қарыз алушыныңқарыздық міндеттемелері туралы ақпарат. Оныңмаңыздылығына қарамастан, кейбір азаматтароған үлкен мән бермейді, тек несие рәсімдегендебанк немесе МҚҰ-нан бас тартқанға дейінқарамайды. Егер мәселе шынымен несиелік тарих бұзылған болса, онда жағдайды түзетуге тырысукерек, бұл жерде ешбір делдалдардыңқызметтеріне жүгінбеу керек.

Fingramota.kz жеке кредиттік есепке қатысты әрқашан есте сақталуы тиіс маңызды нюанстарды жинақтады.

Несиелік тарих дегеніміз не?

Сізге түсінікті болу үшін мысалмен түсіндіріп көрейік: мысалы, сіз – банксіз және сізден несие алғысы келетін адам туралы ештеңе білмейсіз. Ол сізге құжатпен келеді, ал ол кофе төгілген немесе жыртылған болуы мүмкін. Мұндай қарыз алушыға сенесіз бе? Әрине, жоқ. Екінші қарыз алушы мінсіз құжатпен келеді, онда ол бұрын қандай несиелер алғаны көрсетілген, оларды уақытында жапқаны, несие бойынша мерзімінен кешіктірмегені, сот істеріне қатыспағаны және банкроттық процедурасын қолданбағаны туралы ақпарат бар. Бұл құжат – жеке несиелік есеп, яғни несиеліктарих – барлық қарыз алушыларда болатын өзіндік қаржылық құжаттама.

Несиелік тарихтың арқасында банктер тәуекел деңгейін бағалайды – сіздің қаржылық жауапкершілігіңізді және сенімділігіңізді анықтайды. Мысалы, сіз бұған дейін белгілі бір сомаға банк қарызын рәсімдегенсіз немесе техника алғансыз, және ай сайынғы төлемді уақытында төлеп, несиені мерзімінен бұрын жапқансыз – бұл ақпарат сіздің несиелік тарихыңызға түседі және сіз банктер үшін жауапты қарыз алушы боласыз. Біраз уақыттан кейін басқа банкте тағы бір несие алуға шешім қабылдадыңыз, ол сіздің несие тарихыңызды талдайды және үлкенірек сомаға несие беруді мақұлдайды.

Айта кетейік, несие ұзартылғанда, пролонгация да кредиттік тарихқа әсер етеді. Биылғықыркүйектен бастап несиелік тарихқа банктікқарыздар мен микронесиелер бойынша мерзіміөткен берешекті реттеу туралы мәліметтер де енгізіледі (соңғы төлем, сома және т.б.).

Кредиттік тарихты қайдан алуға болады?

Несиелік тарихты Қазақстанның Мемлекеттіккредиттік бюросынан немесе Бірінші кредиттікбюродан алуға болады, онда қазақстандықтардыңжеке кредиттік есептері сақталады, сондай-ақэлектрондық үкімет порталынан (eGov.kz) алуғаболады. Ол үшін өтініш толтырып, оны ЭЦҚ арқылы қол қою керек. Нәтиже сіздің «Жеке кабинетіңізде» пайда болады.

Кредиттік есепті «Қазпошта» бөлімшелеріндеөтініш жазып алуға болады.

Айта кетейік, банктер мен МҚҰ клиенттердіңнесие шартына өтініштері туралы ақпаратты нақтыуақыт режимінде несиелік бюроға беруге міндетті. Мәліметтерде қарыз алушының ЖСН, банктікқарыздың немесе микронесиенің сомасы мен мақсаты көрсетіледі. Бұл қаржылық реттеушіқабылдаған жаңашылдықтардың бірі, олкредиторларға азаматтардың әртүрлі банктер мен МҚҰ-ға бір уақытта өтініш бергені туралыақпаратты алуға мүмкіндік береді.

Кредиттік тарихты жоюға бола ма?

Қазақстан Республикасындағы «Кредиттікбюролар және кредиттік тарихтарды қалыптастырутуралы» заңына сәйкес, кредиттік бюро азаматтыңкредиттік тарихы туралы ақпаратты оны алғанкүннен бастап бес жыл бойы сақтауға кепілдікбереді және қамтамасыз етеді. Бұл ретте қарызалушылардың несиелік тарихын жоюға болмайды. Демек, несиелік есептегі кешіктірулер туралыақпаратты жою мүмкін емес, тек несиеліктарихтағы техникалық қателерді түзетуге болады.

Бұл қалай жасалады?

Тіпті XXI ғасырда да техникалық қателерденешкім қорғалмаған – кез келген жүйеде сәтсіздікорын алуы мүмкін. Қалай болғанда да, сирек болсада, кейде кредиттік есепте қате ақпарат пайдаболады. Мысалы, төленген төлем бойыншаағымдағы кешіктіру немесе жабық келісімшартбойынша берешек туралы жазба пайда болуымүмкін. Немесе егер сіздің келісімшартыңыз«реабилитацияланған» мәртебесіне жататын болса, несиелік тарихта бұл мәртебе берілмеуі мүмкін, т.с.с.

Егер сіз дұрыс емес ақпаратты тапсаңыз, оны дереу банкке немесе МҚҰ-ға хабарлаңыз жәнерастайтын құжаттарды қоса беріңіз.

Сондай-ақ, сіз Fingramota.kz сайтында«Өнімдер мен қызметтер» бөліміндегі «Кредиттіктарихтағы ақпаратты даулау» бөлімінде қатеақпаратты тегін даулай аласыз. Бұл жоба Қаржынарығын реттеу және дамыту агенттігі мен Біріншікредиттік бюро бірлесіп жүзеге асырады. Өтінішберу үшін ЖСН және телефон нөмірін көрсетіп, арнайы форманы толтыру қажет. Есіңізде болсын, сіз он жұмыс күнінен аспайтын мерзімдегі несиеесебін ғана даулай аласыз.

Кредиттік тарих жақсы болса да, банк несиеберуден бас тартса не істеу керек?

Несие беруден бас тартуға алименттер мен салықтар бойынша берешек және төленбегенайыппұлдар себеп болуы мүмкін. Сондықтанақшаға қатысты барлық істеріңізде мұқиятболыңыз: цифрландыру мен заманауитехнологиялардың арқасында қаржы институттарыбарлық «қателіктерді» міндетті түрде біледі.

Мен нашар несиелік тарихты түзете аламынба?

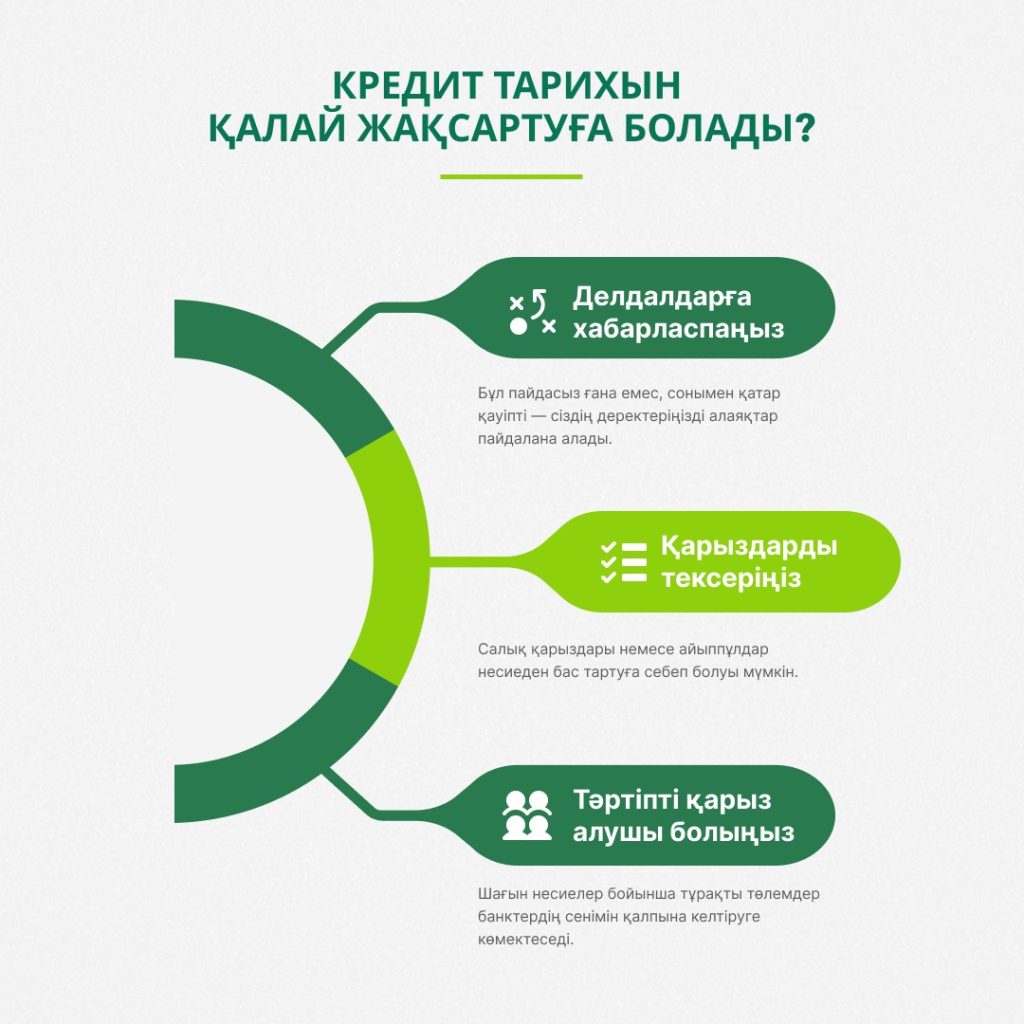

Жақсы жаңалық: иә, несиелік тарихтыжақсартуға болады, бірақ кейбір ерекшеліктер бар.

Біріншіден, несиелік тарихты тез жақсартуғауәде беретін делдалдармен байланыс жасамаңыз. Сіз тек ақшаңызды бекер жұмсайсыз. Соныменқатар, сіздің деректеріңіз алаяқтардың қолына түсуімүмкін, олар сіздің атыңызға жалған несиелеррәсімдей алады.

Несиелік тарихқа маманданған алаяқтардың тұзағына түспеу үшін негізгі қауіпсіздік ережелерін сақтаңыз:

• қарыздарды тікелей банктерден немесе микроқаржы ұйымдарынан алыңыз және міндетті түрде олардың лицензиясының ҚР ҚНРДАсайтында бар-жоғын алдын ала тексеріңіз www.gov.kz;

• кредиттік тарихты «тазалаймыз» деп уәде беретін делдалдарға сенбеңіз, оларға WhatsApp, Telegram және басқа мессенджерлер арқылы өзіңіз және картаңыз туралы ақпаратты жібермеңіз: ЖСН, жеке куәлік немесе төлқұжат нөмірі, картаның толық деректемелері, соның ішінде CVV/CVC коды, ЭЦҚ, сондай-ақ SMS-тен алынған код;

• кредиттік тарихыңызды үнемі тексеріп отырыңыз – кем дегенде әр 3-6 ай сайын. Осылайша, сіз жеке кредиттік есептегі ақпараттың дұрыстығын қадағалай аласыз және алаяқтық несие алынса, оны уақытында байқап үлгересіз;

• әрбір азамат өз бетінше жаңа несиелерді алуға тыйым салу туралы тетікті пайдалана алады — бұл «Стоп-кредит» қызметі. Оны делдалдарсыз, eGOV порталында және e-GOV mobile қосымшасында өзіңіз ала аласыз. Несиелерді алуға ерікті түрде бас тарту несиелік қарыз алушының рұқсатынсыз рәсімдеу жағдайларын болдырмауға көмектеседі, сондай-ақ несиелік ұйымның жауапкершілігін арттырады. Осы қызмет туралы толығырақ осындатаныса аласыз. Сонымен қатар, кредиттік бюролар клиенттің несие есебінде ерікті бас тартуды белгілеу немесе жою туралы ақпаратты нақты уақыт режимінде көрсетеді.

Екіншіден, несиелік тарихты жақсарту үшін неғұрлым тәртіпті қарыз алушы болу керек. Ол үшін несие бойынша төлем кестесін қатаң сақтаңыз. Сондай-ақ, сіз аз сомаға қарыз ала аласыз, мысалы, шағын тұрмыстық техниканы және оны уақытында жабыңыз.

«Реабилитацияланған» мәртебесіне келетін болсақ, кредиттік бюро 90 күннен астам кешіктірілген қарызы бар несиеге келесі жағдайларда бұл мәртебені тағайындай алады:

• егер соңғы 12 ай ішінде несиені қайта құрылымдау немесе қайта қаржыландырудан кейін 30 күннен астам кешіктірулер болмаса және қайта құрылымдау немесе қайта қаржыландыру кезінде болған қарыздың 50%-дан астамы өтелсе. Мысалы, егер сіздің жалпы несие сомасы 700 мың теңге болса және сіз 2024 жылдың 1 қаңтарына дейін 350 мың теңгеден астамын өтесеңіз, және сол жылы 30 күннен астам мерзімін кешіктірулер жасамасаңыз, онда 2025 жылдың 1 қаңтарында сіздің несиеңізге «реабилитацияланған» мәртебесі беріледі;

• кредит бойынша қарыз толығымен өтелгеннен кейін 12 ай өткен соң. Мысалы, егер сіз 2024 жылдың 1 қаңтарына дейін несиені толық өтеп үлгерсеңіз, онда 2025 жылдың 1 қаңтарында сіздің несиеңізге «реабилитацияланған» мәртебесі берілуі тиіс.

Дегенмен, есте сақтаңыз: «реабилитацияланған» мәртебесі жаңа несие алу кепілдігін бермейді, себебі кешіктіру күндері бәрібір кредиттік тарихта қалады. Олар жойылмайды.

Біздің кеңестерімізді ұстана отырып, сіз кредиттік тарихыңызды жақсарта аласыз. Ең бастысы: жаңа кешіктірулерге жол бермеңіз, қаржылық міндеттемелеріңізді қадағалаңыз, импульсивті сатып алулардан аулақ болыңыз, мүмкіндіктеріңізді дұрыс бағалаңыз және ақшаны үнемдеуді ұмытпаңыз, қаржылық қауіпсіздік жастығын қалыптастырыңыз – осылайша, жиі несие алуға қажеттілік болмайды.

Өзіңізді және кредиттік тарихыңызды сақтаңыз, қаржылық сауаттылығыңызды Fingramota.kz-пен бірге арттырыңыз!

Өзге де жаңалықтарды оқу үшін Telegram арнамызға жазылыңыз!